《固态和聚合物电池技术及市场-2021版》

2021-08-07 15:16:40 来源:麦姆斯咨询 评论:0 点击:

随着电动汽车市场的快速增长,以及对更长续航里程的监管要求,具有更好性能的电池技术吸引了电池供应商、汽车OEM制造商、材料供应商和投资者的广泛关注。

Solid-State and Polymer Batteries 2021

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

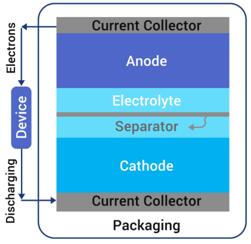

典型的商用电池通常由阴极、阳极、隔膜和电解质组成。锂离子电池是最成功的商用电池之一,该技术早在1991年就已经实现商业化。不过,由于其底层技术原因,它们在消费电子以及近年全球范围内火热的电动汽车(EV)领域的成功与普及,还是无法掩盖其在安全性、性能、外形尺寸和成本等方面的局限性。

典型的商用电池结构图

据麦姆斯咨询介绍,目前,大部分锂离子电池技术都采用液体电解质,并在有机电解液中包含了高氯酸锂(LiClO4)、六氟磷酸锂(LiPF6)和四氟硼酸锂(LiBF4)等锂盐。不过,有机溶剂常常会在充电时破坏石墨的结构,电解质在负电极分解而形成固体电解质膜(SEI)导致电极钝化,限制了有效电导率。此外,液体电解质需要成本高昂的隔膜来分隔阴极和阳极,以及不可渗透的外壳来避免泄漏。

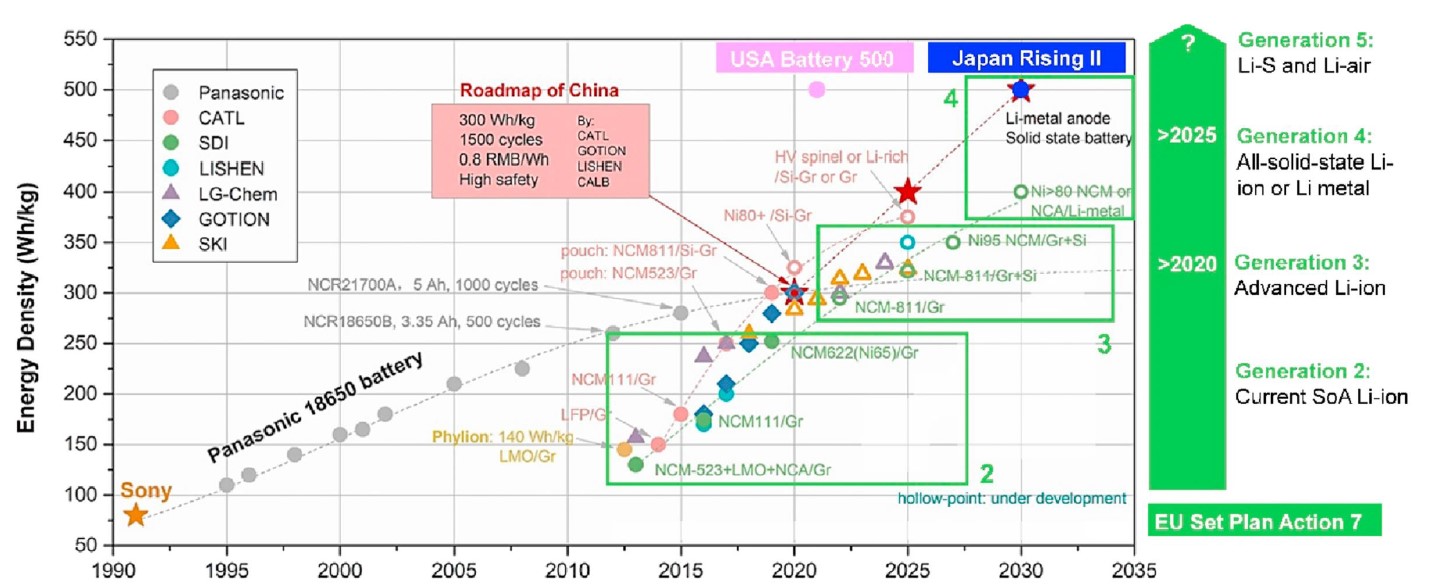

全球电池发展目标路线图

因此,这些电池在尺寸和设计自由度方面受到了限制。此外,液体电解质使用了易燃且具有腐蚀性的液体,因此存在安全和健康问题。三星(Samsung)的Firegate以及很多其它厂商的电动汽车燃烧事件突显了在使用易燃液体电解质时,即使是顶级大厂也同样面临风险。

固态电解质有潜力解决所有上述问题,尤其是对于电动车辆、可穿戴设备和无人机市场。它们的首次应用出现在上个世纪70年代,用作起搏器原电池,其中放置了一层与固体碘接触的锂金属。两种材料的接触就像是短路的电池,它们的反应导致在其界面处形成了碘化锂(LiI)层。

LiI层形成后,可以在几年内从锂阳极向碘阴极流动非常小的恒定电流。时间来到2011年,丰田(Toyota)和东京工业大学的研究人员宣布发现了一种基于硫化物的材料,该材料具有与液体电解质相同的离子电导率,这在十年前是无法想象的。五年后,他们再次使其性能翻倍,从而使固态电解质也可以吸引大功率应用和快速充电。

近来我们关注到很多计划称,未来几年内将在电动汽车中部署固态电池。这些创新推动了对新型材料的研究和投入,这些新材料可以使当前的锂离子电池能量密度增加三倍。

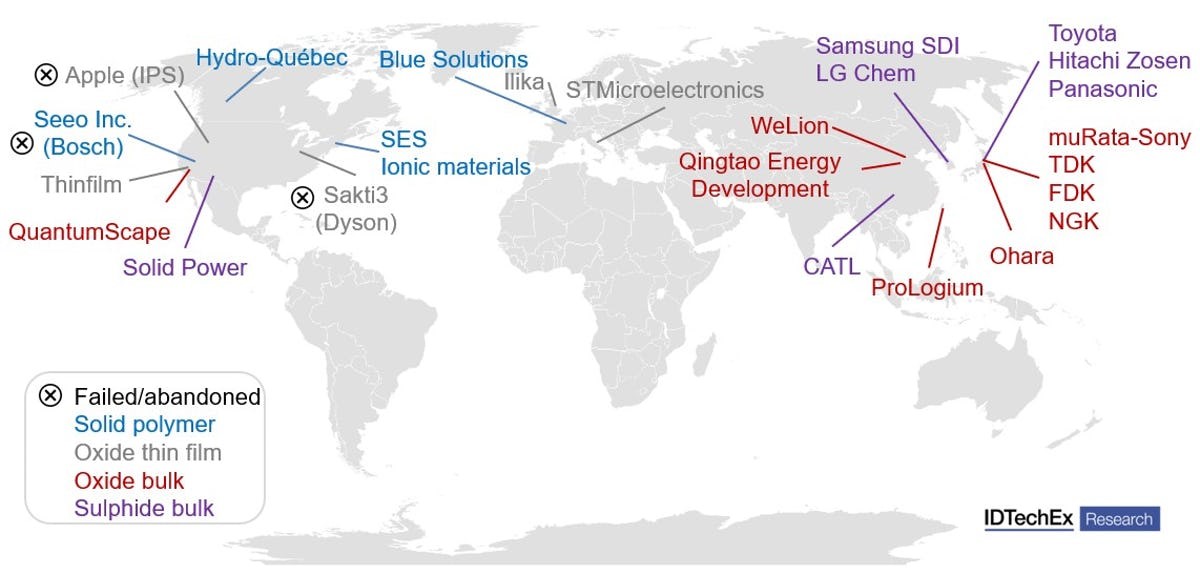

全球主要固态电池供应商

在固态电池中,电极和电解质都是固态的。固态电解质通常也起到隔膜的作用,由于去除了对某些组件(例如隔膜和外壳)的需求,从而进一步缩小了尺寸。因此,与传统的锂离子电池相比,它们有可能做得更薄、更柔软,单位重量包含更多的能量。此外,去除液体电解质还可以使电池更安全更耐久,因为它们对温度变化和使用过程中发生的物理损坏具有更高的抵抗力。固态电池可以在衰老之前进行更多次的充电/放电循环,从而保证了更长的使用寿命。

目前的电池市场主要由亚洲公司主导,欧洲和美国的厂商正在努力赢得这场军备竞赛,在他们看来,或能由此将部分附加价值从日本、中国和韩国转移出来。不同的材料选择和制造工序的变化,显示了电池供应链的重组迹象。从技术和商业角度来看,固态电池的开发已然成为下一代电池战略的一部分。固态电池已成为具有地区利益和政府支持的全球性竞争。

此外,随着电动汽车市场的快速增长,以及对更长续航里程的监管要求,具有更好性能(包括更好的安全性和更高的能量密度)的电池技术吸引了电池供应商、汽车OEM制造商、材料供应商和投资者的广泛关注。在地理位置上更接近应用市场、完整且安全的供应链、卓越的性能以及成本优势,所有这些因素都在驱使数十家厂商投身于固态电池业务。

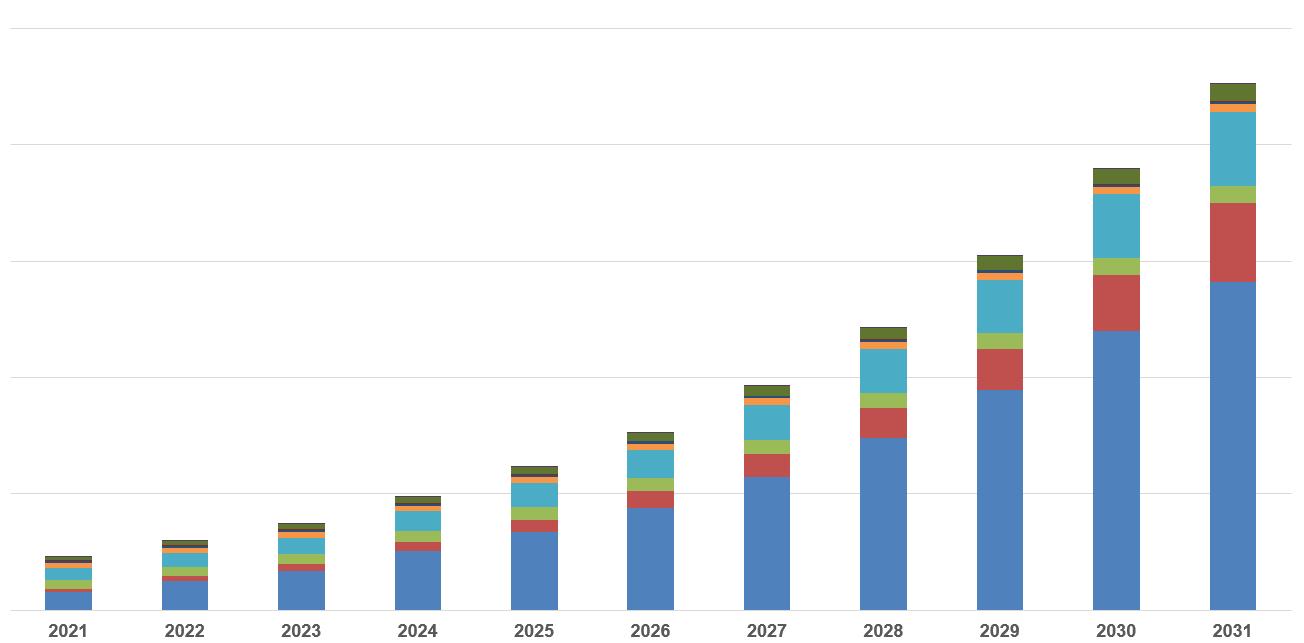

2021年~2031年全球固态电池市场预测(详细数据见完整报告)

本报告覆盖了固态电解质产业,并给出了从2021年到2031年包括出售量、产能以及市场规模在内的10年期预测,全球市场规模到2031年预计将超过80亿美元。本报告从化学方面重点剖析,对8种无机固态电解质和有机聚合物电解质进行了全面分析。

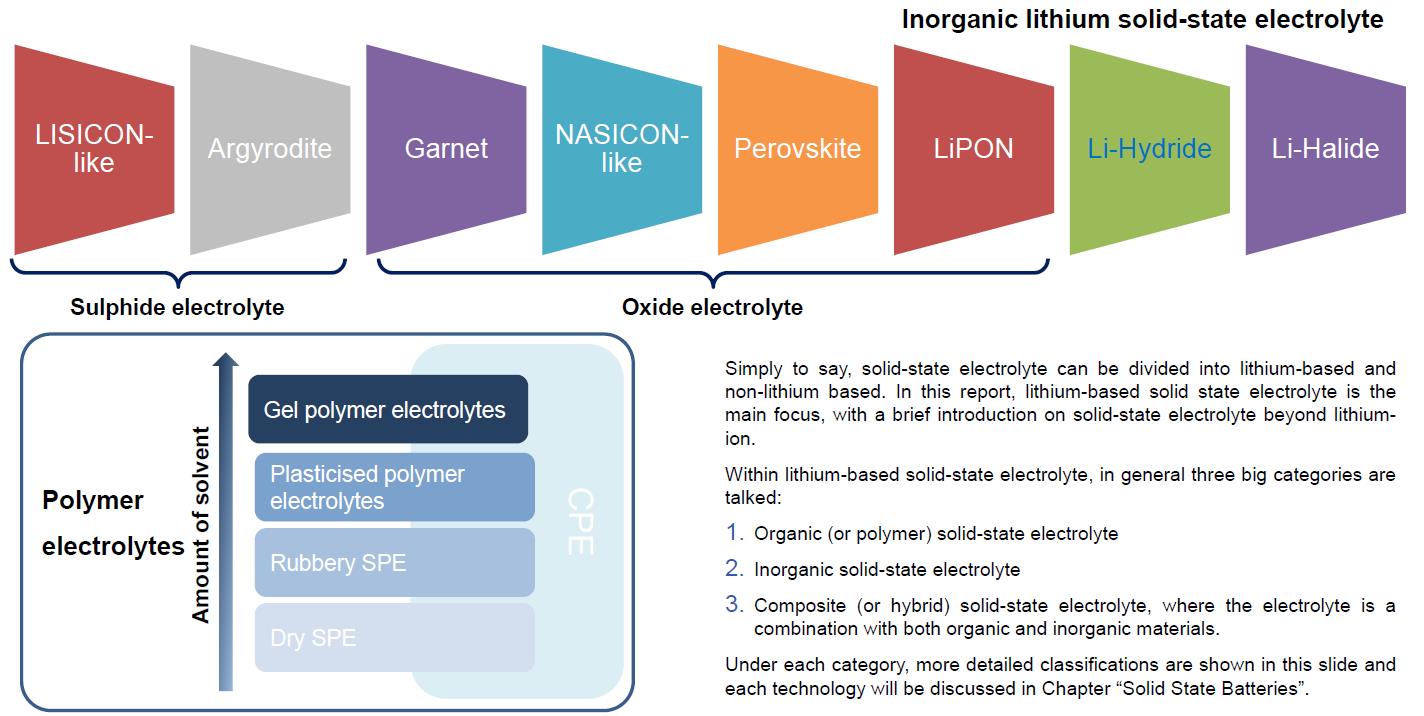

固态电解质技术方案

本报告提供了与固态电解质相关的制造挑战,以及大型厂商(丰田、东芝等)如何应对这些挑战,另外还提供了产业主要厂商的研究进展和举措。本报告还对金属锂作为一种战略资源进行了研究,重点介绍了这种战略材料的全球分布,以及它将在固态电池中扮演的重要角色。一些固态电池化学方案对锂金属的需求量很大,为全球的矿业公司带来了压力。

汽车OEM厂商与固态电池厂商的合作/并购

最后,本报告对20多家重点厂商进行了比较分析,并根据技术和制造准备状况对它们进行了排名,提供了关注列表和评分解析。

本报告研究涉及的部分厂商:24M, Applied Materials, BatScap (Bolloré Group) / Bathium, Beijing Easpring Material Technology, BMW, BrightVolt, BYD, CATL, Cenat, CEA Tech, China Aviation Lithium Battery, Coslight, Cymbet, EMPA, Enovate Motors, FDK, Fisker Inc., Flashcharge Batteries, Fraunhofer Batterien, Front Edge Technology, Ganfeng Lithium, Giessen University, Guangzhou Great Power, Guoxuan High-Tech Power Energy, Hitachi Zosen, Hyundai, Ilika, IMEC, Infinite Power Solutions, Institute of Chemistry Chinese Academy of Sciences, Ionic Materials, ITEN, Jiawei Long powers Solid-State Storage Technology RuGao City Co.,Ltd, JiaWei Renewable Energy, Johnson Battery Technologies, Kalptree Energy, Magnis Energy Technologies, Mitsui Metal, Murata, National Battery, National Interstellar Solid State Lithium Electricity Technology, NGK/NTK, Ningbo Institute of Materials Technology & Engineering, CAS, Oak Ridge Energy Technologies, Ohara, Panasonic, Planar Energy, Polyplus, Prieto Battery, ProLogium, Qing Tao Energy Development Co., QuantumScape, Sakti 3, Samsung SDI, Schott AG, SEEO, Solidenergy, Solid Power, Solvay, Sony, STMicroelectronics, Taiyo Yuden, TDK, Tianqi Lithium, Toshiba, Toyota, ULVAC, University of Münster, Volkswagen, Wanxian A123 Systems, WeLion New Energy Technology, Zhongtian Technology…

若需要《固态和聚合物电池技术及市场-2021版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。