《医疗诊断领域的人工智能-2020版》

2020-07-31 10:55:32 来源:麦姆斯咨询 评论:0 点击:

自2010年以来,全球已有超过60家知名实体(包括40家新创公司)开始利用人工智能(AI)技术,寻求在癌症和心血管疾病(CVD)等诊断领域的商业化应用。

AI in Medical Diagnostics 2020-2030

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询介绍,2010年~2014年期间,深度学习的引入为图像识别和分析领域带来了革命性发展,实现了前所未有的飞跃,推动了医疗诊断向自动化、高准确且经济高效的方向发展。自2010年以来,全球已有超过60家知名实体(包括40家新创公司)开始利用人工智能(AI)技术,寻求在癌症和心血管疾病(CVD)等诊断领域的商业化应用。迄今,该领域的初创企业已获得超过22亿美元的投资,其中,2017年以来的投资总额相比2010年~2017年的投资总额高出了200%。

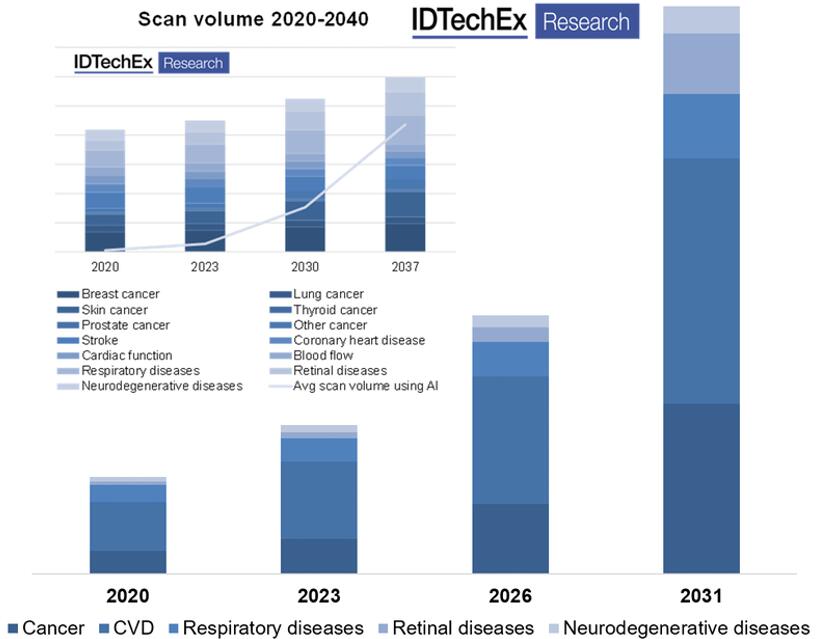

英国知名研究公司IDTechEx预计,到2040年,基于图像的人工智能医疗诊断市场将增长近10000%。就市场价值而言,到2030年,预计基于图像的人工智能医疗诊断市场将超过30亿美元,主要涉及癌症、心血管疾病以及呼吸、视网膜和神经退行性疾病等五个领域。

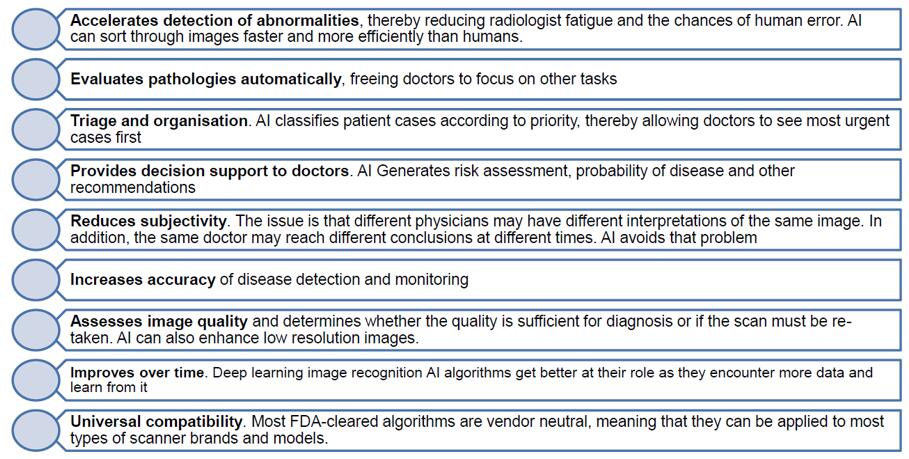

医疗诊断人工智能所提供的优势

自动化的技术门槛已经跨越,但足够体现差异化优势了吗?

人工智能算法比人类更快,并且可以通过云端或边缘计算实现大规模处理。直到最近,传统的算法还无法满足基本的技术前提,不足以匹敌或超越人类专业人员。IDTechEx在报告中展示,现在情况已有所转变,这一最低要求的技术里程碑已经跨越,消除了长期阻碍该领域自动化的重要技术障碍。

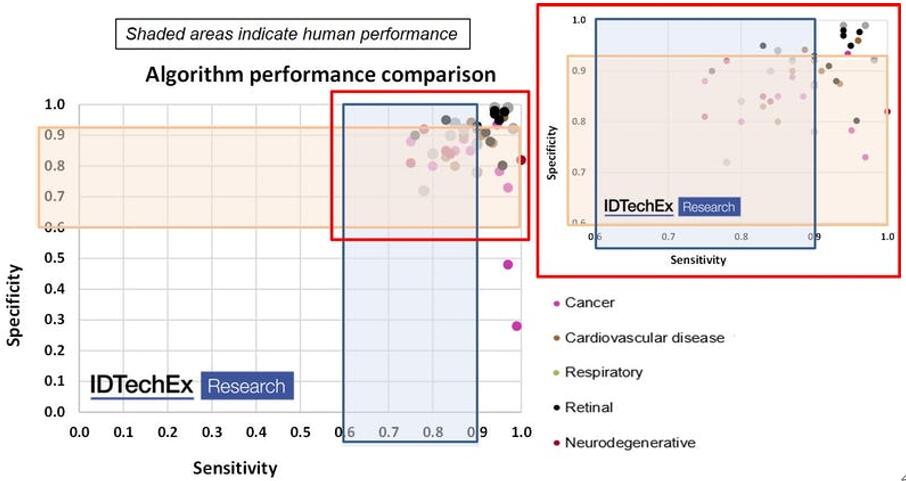

超过35种算法对于不同疾病的敏感性和特异性,阴影区域代表人类专业人员的表现

IDTechEx在本报告中提供了客观的路线图,定量地描绘了当前的现状,展示了该技术当前仍然面临的挑战,讨论了未来可能的发展趋势。本报告指出了目前限制图像识别人工智能应用的商业和技术关键问题,并提供了发展路线图,预测了这些问题将在未来十年内何时以及如何被克服。

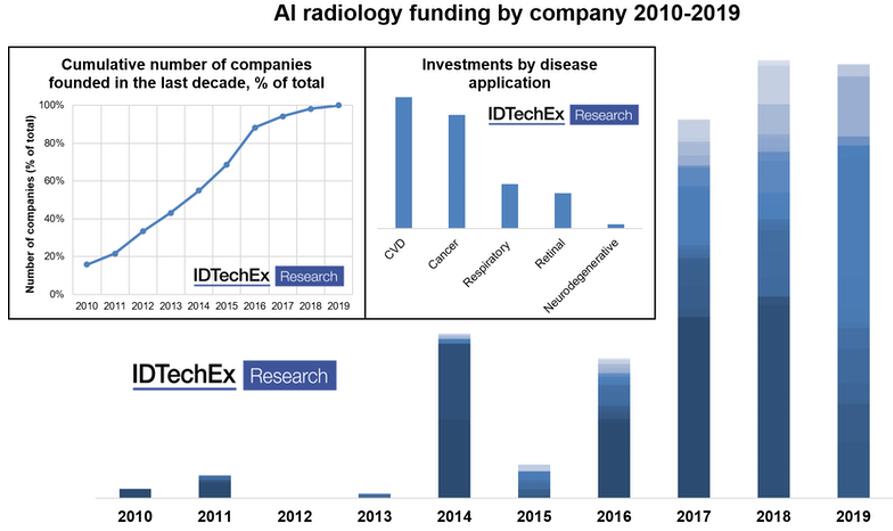

创业、投资不断加速

随着人工智能图像识别技术的飞跃打开了市场大门,全球有超过60家知名实体(包括40家新创公司),正致力于将基于各种图像模式的人工智能医疗诊断商业化。下图展示了该领域投资和创建公司的趋势。有趣的是,这一趋势与2010年至今图像识别领域的发展节点密切关联,凸显了技术和商业发展的相互影响。

2010年~2019年图像识别人工智能领域的投资趋势。插图左:自2010年以来该领域活跃的公司数量趋势;插图右:自2010年以来按疾病应用细分的投资额。

研究显示,资金一直在持续流入初创企业。有趣的是,投资金额近期有所上升,部分反映了这样一个事实,即经过技术验证的厂商现在需要更大的资金储备,以实施规模扩张,并在潜在的整合阶段生存下来。IDTechEx提供的图表还展示了更受欢迎的焦点细分领域。简而言之,高扫描量和/或高价值(例如,通过早期诊断预防死亡率)诊断的疾病领域迄今获得的投资最多。

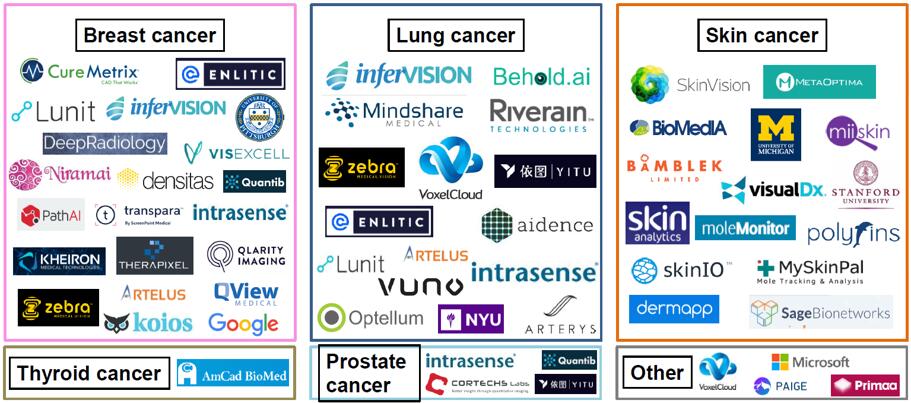

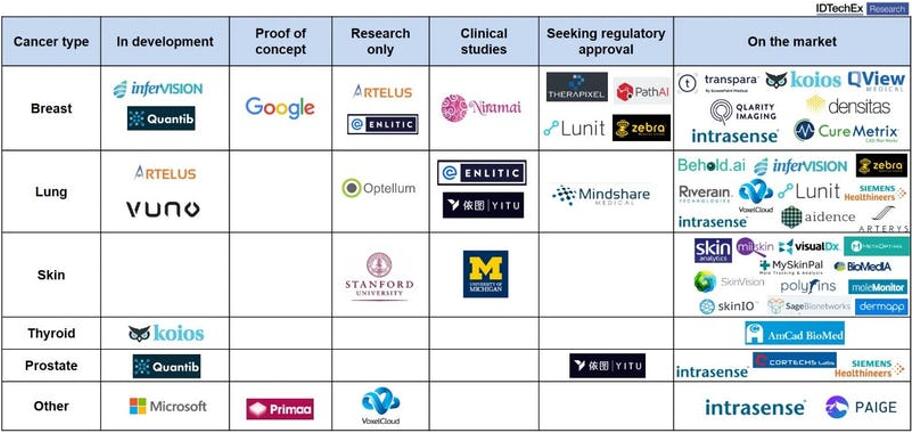

癌症诊断人工智能领域的重点厂商

厂商发展现状及对比分析

癌症检测人工智能开发商的发展情况,报告评估了60多家公司及其产品的商业化现状

每家公司及其产品,都处于不同的技术成熟阶段。虽然已经有多家公司产生了销售,但单凭这一点并不能保证成功。这些厂商正在尝试以下一种或多种策略来获得成功:

更广泛的适用性:图像识别性能飞跃的时代已经结束,除非在算法上有根本性的创新。接下来,精准度等其它指标将会稳步提高。因此,重点已经转移到其它方面,例如要使人工智能可以适用于尽可能广泛的人群(如性别、年龄、种族、组织密度等)。

从简单的异常识别,向超越人类的洞察发展:虽然不同算法提供的功能有所不同,但目前人工智能的定位大多数都是为决策提供支持。下一步的发展,将是在检测和分类的同时提供进一步的信息和解释。有些厂商甚至希望可以进一步提出治疗方案,从而超越放射科医生,涉足医生的能力范围,当然这算是非常理想的未来目标。总体而言,目标是提高人工智能的复杂功能,而非仅提供异常检测。

规模:IDTechEx研究发现,规模对这项业务至关重要。如果处理得当,大规模(a)意味着更多的数据访问和训练,而这意味着在算法精度、通用性和适用性方面可以与竞争对手拉开差距;(b)创建一站式服务,帮助销售和获客过程;(c)培养更大的技术团队,帮助现场工作流整合,这反过来又增加了数据基础,并起到了锁定机制的作用。总的来说,规模可以帮助赢家推动整合。

本报告分析了医疗诊断人工智能领域的竞争格局,调研了该领域的60多家公司和领先的研究机构。报告筛选出了每个细分领域的关键参与者,提供并解读了它们各自人工智能软件在各种疾病应用中的市场准备情况。为了突显各个公司的差异化,报告按疾病应用、地域、形式、产品开发状态等对它们进行了细分和对比分析。IDTechEx还揭示了图像识别人工智能技术领域的投资状况,按照公司和应用领域分别提供了具体的投资分析。

该报告包含了60多家公司的简介,涵盖大型计算公司、学术机构、研究中心和颠覆性初创企业。IDTechEx分析师通过大量的访谈,为用户提供了远超公开信息的最新最重要的厂商信息。

报告制定了衡量公司技术实力的各种参数,包括产品性能(例如:准确性、敏感性、特异性)、开发状态、市场准备情况、软件复杂性、附加值(例如:为医生提供的建议深度)、技术成熟度等。除了技术角度,报告还探讨了对于公司成功至关重要的其它非技术因素。

当前和未来市场趋势

基于图像的人工智能医学诊断已经存在,很多公司在不少应用领域都已经过了临床阶段。根据本报告研究,拐点已然临近,很可能在2023-2025年左右实现规模商用。

本报告提供了2020年~2040年的短期和长期市场预测。IDTechEx基于技术理解和市场调研,针对每种疾病类型提供了客观的市场渗透率和成本演变预测,从而对扫描规模和市场价值进行了细分市场预测。本报告重点介绍了12种不同应用和市场的当前及未来市场份额和规模,并对定价策略、限制应用的障碍和商业机遇进行了深入分析,以提供对当今和未来市场的全面展望。

2020~2031年按疾病应用细分的市场预测

若需要《医疗诊断领域的人工智能-2020版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。