《柔性/可折叠OLED显示技术及市场-2019版》

2019-09-04 08:28:11 来源:麦姆斯咨询 评论:0 点击:

据麦姆斯咨询介绍,2018年,全球OLED显示产业市场规模为255亿美元,2019年预计将上升至303亿美元。2016年~2018年期间,OLED显示产业投资超过150亿美元,OLED面板制造商主要分布在中国、韩国、日本和中国台湾。

Flexible & Foldable OLED Displays 2019-2029

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

本报告对OLED显示技术和市场进行了全面评估分析,此外,还包括了量子点显示及电泳显示等新兴显示技术的最新进展。

OLED市场分析及预测

本报告针对以下OLED显示应用,提供了详细的全球趋势、供应商信息和市场预测:

■ 智能手机

■ 平板电脑、电脑

■ 电视

■ 汽车

■ 可穿戴设备

■ 工业和专业设备

■ MICRO OLED

■ 其它:游戏机、相机、电器以及其他消费类电子产品

报告针对上述每种应用,分别提供了2019~2029年的市场规模预测,以及出货总面积(平方米)。

此外,还按技术类型分别提供了详细的市场数据和预测:

■ 基于玻璃的OLED显示屏

■ 柔性/刚性塑料OLED显示屏

■ 柔性/可折叠OLED显示屏

本报告所提供的数据和预测基于IDTechEx广泛的研究积累,包括对OLED材料、制造设备、面板制造商和OEM主要供应商的采访。对于上述每种应用,IDTechEx提供了详细的市场评估,包括技术要求、技术路线以及竞争技术的影响等。IDTechEx将所有这些评估都加入了市场预测模型。

据麦姆斯咨询介绍,2018年,全球OLED显示产业市场规模为255亿美元,2019年预计将上升至303亿美元。2016年~2018年期间,OLED显示产业投资超过150亿美元,OLED面板制造商主要分布在中国、韩国、日本和中国台湾。大举的产业投资主要是为了更好的屏幕和外形以实现产品的差异化,基于塑料的OLED成为行业新标准,逐步带来真正的柔性OLED显示,并将在2019年实现第一款真正商业化的可折叠显示屏案例。

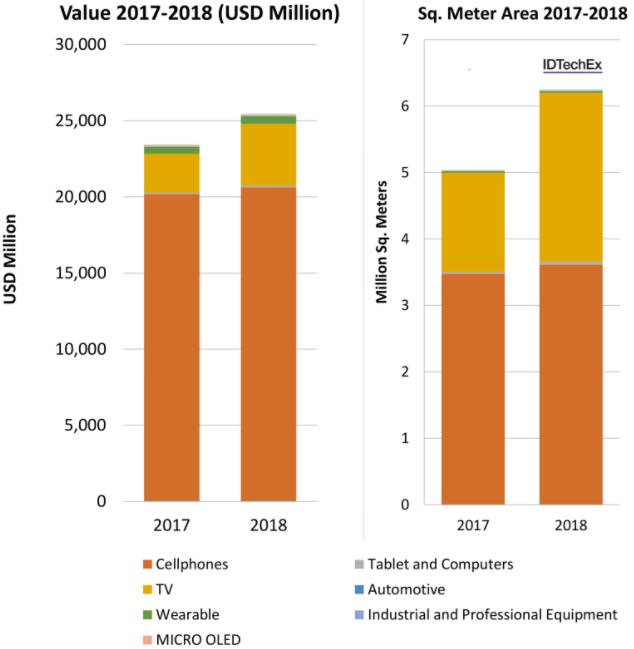

2017年和2018年OLED显示屏市场规模及出货面积

目前,在全球OLED市场,智能手机占据了主导地位,占2018年市场总营收的81%。第二大细分领域是OLED电视,占2018年总营收的16%。尽管总营收的占比仅为16%,但从出货面积来看,OLED电视仍然占据了总市场的40%。

对于更大面积的显示屏来说存在这样的挑战:智能手机的显示屏更小,但可以获得优厚的利润;更大尺寸的设备(包括平板电脑),通常具有相对较低的价格和较低的利润,却需要更大、更昂贵的屏幕(尽管分辨率更低)。

第三大OLED应用是可穿戴设备,占2018年OLED显示市场总营收的2%,出货面积占比为0.4%。OLED显示屏相比LCD,在厚度、柔性和视觉效果方面更加理想。

本报告除了提供了2019年~2029年的市场预测,还提供了2017年和2018年的历史数据作为参考,包括按应用细分的OLED显示屏市场规模和出货面积。

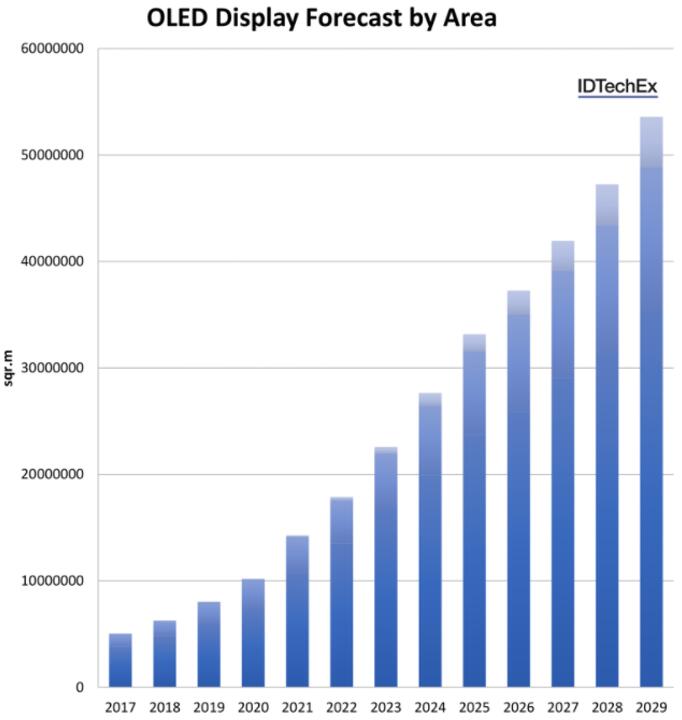

2019年~2029年OLED显示屏出货面积预测

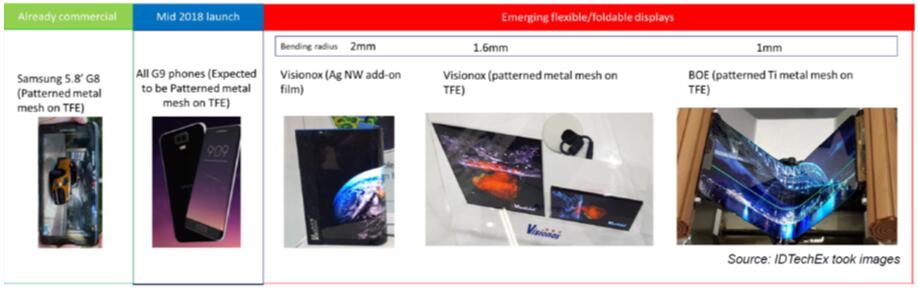

可折叠OLED显示何时真正大批量上市?

大趋势:柔性OLED的兴起

挑战

■ 智能手机外形设计:三星智能手机部门在2018年9月宣称,他们已经准备好将可折叠手机推向上市,但是“在发布上市之前,必须明确可折叠智能手机的真正意义是什么。相比平板电脑,可折叠智能手机能带来什么优势?”

■ 早期成本:IDTechEx预计,早期的可折叠显示屏由于大尺寸和良率问题,肯定会带来相对较高的价格。一台可折叠智能手机,可能比智能手机加上平板电脑还要贵。

■ 苹果公司的示范作用:高端智能手机领导者苹果公司,在可折叠OLED应用方面没有三星这么激进。IDTechEx预计苹果在该技术得到足够验证之前,不会率先采用。

■ 时间:通常,新的显示概念总需要比预期长得多的时间才能商业化。

有利条件

■ 成熟的产业链:OLED产业已有一定的历史。尽管可折叠OLED显示屏还是新鲜玩意儿,但是OLED产业链已经有相当的成熟度。

■ 差异化需求:高度竞争的智能手机市场,驱动差异化需求。

■ 材料基础:聚酰亚胺(PI)基板上OLED产能不断增长,为真正的柔性/可折叠OLED显示屏提供了基础。

OLED技术评估:工艺、未满足的需求、路线图

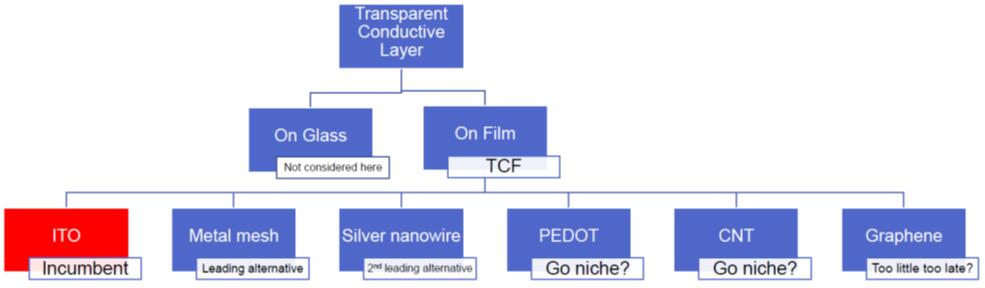

本报告按单独的章节,分析评估了OLED显示屏结构中的主要层,包括基板、薄膜晶体管(TFT)、材料、阻隔层、透明导电膜以及制造工艺等。

透明导电膜技术分析

本报告针对每种方案进行了评估和对比分析,确定了每种应用采用的方案。此外,还列出了主要厂商及其进展。

技术评估还包括了技术与市场需求的匹配分析。例如,Rec.2020数字标准对下一代超高清显示的影响,从基于玻璃的显示屏到可折叠显示屏的路线图,印刷显示的进展,以及所采用的材料和制造工艺的发展变化等。

OLED厂商的最新动态

本报告涵盖了OLED厂商的最新动态,包括其最先进的生产能力、技术以及相关的OLED制造产能等。主要OLED面板制造商/显示供应商包括:

■ 三星

■ LG

■ 友达光电,索尼

■ JOLED

■ 京东方

■ 华星光电

■ 和辉光电

■ 天马

■ 维信诺

■ 创维

量子点显示

在对显示产业的评估分析中,本报告还覆盖了不同形式量子点显示技术的进展。每种量子点显示方案都针对不同市场类型的OLED显示技术进行了前景评估。最后提供了未来10年的市场预测,展示了这些不同技术方案的市场份额趋势。

其它柔性显示和照明

该报告还评估了其他类型的柔性显示和照明方案,包括相关厂商、技术、商业化案例和应用。涵盖的技术包括:

■ 电泳显示

■ 柔性LCD显示

■ 电润湿显示

■ 交流电致发光显示

■ 热致变色显示

■ 电致变色显示

■ OLED照明

■ 柔性LED照明

对当前及新兴柔性显示技术和市场的全面评估

自2001年以来,IDTechEx就一直在密切跟踪显示产业。本报告充分利用了IDTechEx分析师的专业背景和产业积累,以及对价值链中主要厂商的直接访谈,提供了关于OLED技术和市场的详细、公正且实际的全面评估。本报告的主要亮点包括:

■ 分别按市场分类、市场规模和出货面积,提供了未来10年的详细预测;

■ 按显示屏类型细分的未来10年预测(AMOLED刚性玻璃、AMOLED柔性/刚性塑料、AMOLED柔性/可折叠、PMOLED以及微型显示);

■ 2017年~2018年OLED市场的历史数据;

■ 按类型划分的量子点显示技术的未来10年预测;

■ 印刷OLED显示技术现状;

■ OLED价值链中的技术及厂商(基板、背板、透明导电膜、阻隔膜等)

■ 基于直接访谈的公司介绍;

■ 量子点显示技术;

■ 电泳显示技术;

■ 其他柔性显示技术;

■ OLED照明和柔性LED照明。

若需要购买《柔性/可折叠OLED显示技术及市场-2019版》报告,请发E-mail:wangyi#memsconsulting.com(#换成@)。