《薄膜封装(TFE)市场-2018版》

2018-04-11 21:14:31 来源:麦姆斯咨询 评论:0 点击:

为了防止湿气和氧气渗透到电子设备,需要薄膜封装(Thin-Film Encapsulation ,TFE)这种生长保护层的封装工艺。封装工艺对电子产品的寿命及可靠性的影响很大。不同器件如柔性OLED显示屏与照明产品、薄膜电池、光伏太阳能电池等采用不同的封装工艺。

Thin-Film Encapsulation (TFE) Market by Application (OLED Display, Lighting, Thin-Film Photovoltaics), Deposition Technology (Inorganic Layers (PECVD, ALD) and Organic Layers (Inkjet Printing and VTE)), and Geography - Global Forecast to 2023

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

为了防止湿气和氧气渗透到电子设备,需要薄膜封装(Thin-Film Encapsulation ,TFE)这种生长保护层的封装工艺。封装工艺对电子产品的寿命及可靠性的影响很大。不同器件如柔性OLED显示屏与照明产品、薄膜电池、光伏太阳能电池等采用不同的封装工艺,如原子层沉积(ALD)和喷墨打印(IJP)等。多年以来,技术的不断创新、投资的不断增加,以及知识产权保护的进步,对薄膜封装市场产生了重大影响。降低器件厚度、减少成本和重量,外加灵活性和鲁棒性的提升,均是薄膜封装技术主要利好因素。在预测期内,原子层沉积(ALD)和喷墨打印(IJP)等新技术预计将影响整个市场。原材料的许可证成本、设备成本以及各种工艺的优化将进一步推动薄膜封装市场的发展。

据麦姆斯咨询报道,2017年薄膜封装材料市场规模约为1310万美元,到2023年,该市场规模预计将达到1.011亿美元,2018~2023年期间的复合年增长率将达到26.1%。推动该市场增长的主要因素是柔性OLED显示屏在智能手机与智能可穿戴设备的快速普及,而薄膜保护层对柔性有机器件来说是必需的。随着高效薄膜太阳能电池采用规模的增长,对OLED生产设施的大规模投资,以及精密卷绕对位生产技术(roll-to-roll production)应用于OLED照明,这些因素很可能为薄膜封装技术和材料供应商创造更多商机。柔性玻璃的开发是一种制约因素,技术知识的重要性和知识产权的保护同样对市场参与者构成了重大挑战。

薄膜封装有两个主要步骤,即有机层沉积和无机层沉积。薄膜保护层生长中使用的沉积技术包括:等离子增强化学汽相沉积(PECVD)、原子层沉积(ALD)、喷墨打印(IJP)等。

等离子增强化学汽相沉积(PECVD)是一种可实现工业级高质量绝缘薄膜沉积的技术,如具有良好附着力的硅氧化物和氮化硅。在大规模生产时,PECVD具有较高的成本效益,且可在低温下实现沉积。薄膜封装市场中提供PECVD技术沉积设备的企业主要有:应用材料(Applied Materials)、梅耶博格(Meyer Burger)和爱思强(Aixtron)。

原子层沉积(ALD)凭借对薄膜厚度的精确控制,以及大面积生长均匀薄膜的能力,成为一种很具吸引力的薄膜沉积技术。这种沉积过程也可在低温下进行。三星电子(Samsung Electronics)和LG Display等公司正越来越多地关注采用ALD设备来沉积保护层薄膜。ALD薄膜封装设备的主要制造商有:维易科(Veeco Instruments)、Lotus Applied Technologies和Encapsulix。

喷墨印刷(IJP)则有望实现对有机层沉积薄膜封装技术的革新。Kateeva是薄膜封装喷墨印刷设备的主要制造商。

按应用细分,可将薄膜封装材料市场分为:OLED显示屏、OLED照明、薄膜光伏电池等。2017年,OLED显示屏对薄膜封装材料的需求很高。市场中主要有三星SDI(Samsung SDI)和LG化学(LG Chem)为柔性OLED显示屏开发薄膜封装材料。这些公司还在与Kateeva和应用材料(Applied Materials)等薄膜封装设备供应商合作。在预测期内,OLED照明应用的薄膜封装材料市场将获得最高的复合年增长率,预计将达到31.8%。

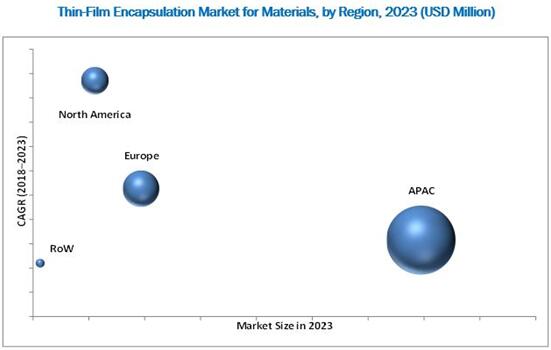

按地区细分,可将薄膜封装市场分为:北美洲、欧洲、亚太地区(APAC)和世界其他地区。凭借三星和LG Display等行业领先企业,许多市场参与者对亚太地区薄膜封装的市场前景极为看好。欧洲地区的OLED照明制造商居多,北美主要依赖各类太阳能电池开发商。

2017年,亚太地区占据薄膜封装材料市场中的最大份额。主要的显示面板和品牌制造商均集中于中国、日本、台湾、韩国和香港。韩国凭借三星和LG Display等行业领军企业,占据了亚太地区的薄膜封装材料市场份额的74.2%。此外,由于京东方(BOE Technology)和华星光电(CSOT)等中国企业正计划建造柔性OLED面板的生产线,因此在2018~2023年期间,中国对薄膜封装材料的需求预计将迅速增长。推动欧洲市场增长的因素主要包括:汽车行业对OLED照明解决方案的大规模采用,以及政府对OLED照明研究的支持。欧司朗(OSRAM)是该地区的领军企业。

2023年全球薄膜封装材料市场按地区细分(单位:$Million)

市场上薄膜封装设备和材料的主要供应商有:韩国Samsung SDI收购的Novaled、韩国LG化学(LG Chem)、美国Universal Display Corp.(UDC)、美国应用材料(Applied Materials)、美国3M、美国Veeco Instruments、美国Kateeva、日本东丽公司(Toray Industries)、德国巴斯夫(BASF)控股的Rolic、瑞士梅耶博格(Meyer Burger)、德国爱思强(Aixtron)、德国Bystronic Glass、德国AMSTechnologies和加拿大Angstrom Engineering。本报告中涉及的初创企业有:芬兰Beneq、法国Encapsulix、美国Lotus Applied Technology、美国Vitriflex和芬兰Picodeon。

本报告研究范围:

按沉积技术细分:

- 有机层

* 喷墨印刷(IJP)

* 真空热蒸发(VTE)

- 无机层

* 等离子增强化学气相沉积(PECVD)

* 原子层沉积(ALD)

* 其他

按应用细分:

- 柔性OLED显示屏

* 智能手机

* 智能可穿戴设备

* 电视和大型显示屏

- 柔性OLED照明

- 光电薄膜

- 其他

按地区细分:

- 北美洲

- 欧洲

- 亚太地区

- 世界其他地区

价格:单用户版:5650美元(可以支付人民币)

若需要《薄膜封装(TFE)市场-2018版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。

延伸阅读:

相关热词搜索:薄膜封装

上一篇:《智能运输系统市场-2018版》

下一篇:《身份识别市场-2017版》