《汽车电池传感器市场-2018版》

2018-10-09 13:37:56 来源:麦姆斯咨询 评论:0 点击:

日本、中国、印度等国家的混合动力汽车(HEV)的销量在不断增长,从而推动了汽车电池传感器市场的发展。汽车制造商们也积极投身于混合动力汽车的生产中,以求符合严格的尾气排放标准。

Automotive Battery Sensor Market by Voltage Type (12V, 24V, and 48V), Communication Technology (LIN and CAN), Hybrid Vehicle (HEV and PHEV), Vehicle Type (Passenger Car, LCV and HCV), and Region - Global Forecast to 2025

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

据麦姆斯咨询报道,2018年全球汽车电池传感器市场规模为23.5亿美元,到2025年有望达49.2亿美元,期间的复合年增长率为11.09%。汽车产量的增加、对节能汽车的高需求、严格的尾气排放法规以及对豪华商用汽车日益增长的需求,成为推动该市场增长的主要驱动力。

据悉,日本、中国、印度等国家的混合动力汽车(HEV)的销量在不断增长,从而推动了汽车电池传感器市场的发展。汽车制造商们也积极投身于混合动力汽车的生产中,以求符合严格的尾气排放标准。此外,各项政策,如免征道路税、拥挤路段收费减免以及各地的免费停车场都在鼓励消费者购买混合动力汽车。目前中国、印度和日本等国家已投入大量资金来鼓励消费者购买混合动力汽车,因此亚太地区的混合动力汽车购买力正在逐步提高。

在乘用车领域,汽车电池传感器市场的增长主要归功于众多地区乘客数量的增加。全球乘用车产量的增加归因于几个因素,例如人们对乘用车需求的持续增长、购买力的提高、原始设备制造商(OEM)的产能扩大,特别是在新兴经济体国家。此外,由于对豪华车和节能乘用车严格的二氧化碳排放限制和人们对汽车电池寿命延长的需求不断增长,也推动了乘用车市场的整体发展。

由于低成本优势,12V汽车电池传感器市场预计也将有所增长。据悉,12V电池还可用于再生制动技术、启动/停止系统等。此外,汽车产量的持续增长以及严格的二氧化碳尾气排放标准,都将促进整个市场的增长。在汽车生产行业,12V电池因易于循环利用而成为首选。据美国环保署数据表示,每年汽车电池的更换量为1亿个,99%可循环利用。由于大多数12V电池被回收再利用,因此成本很低。

凭借低成本的优势,LIN(Local Interconnect Network)总线的市场规模最大。通常,在生产制造期间,通过使用廉价的硅材料,可使此系统的成本进一步降低。安装有LIN总线的电池管理系统(Battery Management System,BMS)具备多项功能,如快速数据传输、数据校验和错误检测、配置灵活性、无需仲裁的最优运行、温度状况控制、自同步等,这些都是推动该市场快速增长的主要因素。

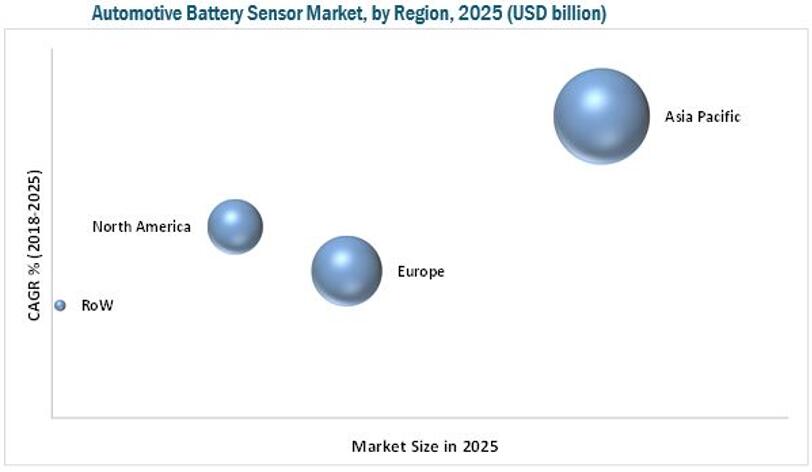

亚太市场主要由中国和日本两国主导,在政府的支持下,其汽车行业的增长速度超过了该地区其他国家。此外,亚太市场的增长可归因于日本、韩国、印度和中国等国汽车产量的增加以及对节能汽车需求的不断增长。同时,中国和印度乘用车产量的增加是推动亚太地区12V电池增长的关键因素。随着中国和印度针对汽车排放标准法规的出台,智能电池传感器(Intelligent Battery Sensor,IBS)在汽车中的应用越来越广泛,同时对豪华车需求也在增加,预计将推动该地区的汽车电池传感器市场发展。

2025年全球汽车电池传感器按地区细分(单位:$Billion)

12V电池

由于电子元件的使用率较低,OEM会在车辆中使用12V电池。因此,车辆需要在低电压状态下运行电子元件。如今,随着科技的进步,12V智能电池传感器已经可用于监控电池状态了。

24V电池

24V电池一般安装在需要更多电力才能使电子元件正常运行的车辆中。主要安装在商用车辆上。

乘用车

根据OICA(世界汽车组织)的定义,乘用车(PC)是配备至少4个车轮、不超过8个座位的机动车。乘用车是应用范围最广的车型,包括轿车、掀背车、旅行车、运动型多用途汽车(SUV)和多功能休旅车(MUV)等。乘用车在汽车行业市场份额最高,因此是电动汽车中最有发展前途的车型。在亚太地区新兴经济体国家中,电动乘用车正以不断增长的模式快速发展。该地区的市场增长可归因于GDP和人口的增长、生活方式的改善、消费者购买力的提高以及基础设施的发展等。

轻型商用车

载重量在3.5-7吨之间的车辆被称为轻型商用车辆(LCV)。LCV从拥有基本功能到可用于载客和商业用途的多功能车辆,已走了很长一段路。

重型商用车

载重量超过7吨的车辆被称为重型商用车(HCV),包括卡车/货车、公共汽车和长途汽车等。这些车辆的性质限制了他们的产量和增长率,因为他们主要用于物流、建筑和采矿业等特定领域中。

LIN

本地互连网络(Local Interconnect Network,LIN)通常是串行网络系统,安装在车辆中以建立不同组件之间的通信。LIN具备多项功能,如快速数据传输、数据校验和错误检测、配置灵活性、无需仲裁的最优运行、温度状况控制、自同步等。LIN易于使用和安装,也适用于工业应用。

CAN-BUS

控制器局域网总线技术(Controller Area Network Bus,简称CAN-BUS)用于维持短半径区域内车辆各部件之间的通信,旨在解决庞大线束的问题。CAN通过使用简单的线束车载网络,降低布线成本、复杂性和重量。CAN是对等网络,即每个单独的节点都有权在CAN-BUS上读写数据。

制约汽车电池传感器市场增长的关键因素是系统故障问题。此外,IBS技术相对较新,只有少数供应商有能力开发。与IBS相关的另一主要挑战是过高的成本。与其他电池传感器相比,IBS的高成本限制了其应用。而且,IBS的成本因电池电压类型而不同。

汽车电池传感器市场由少数全球参与者和区域参与者主导。市场上的主要制造商有HELLA(德国)、Continental(德国)、Bosch(德国)、Furukawa Electric(日本)、NXP(荷兰)、Vishay(美国)、Texas Instrument(美国)、Denso(日本)、ams AG(奥地利)、Inomatic(德国)和TE Connectivity(瑞士)。

本报告的研究范围:

按照电压类型细分:

- 12V

- 24V

- 48V

按照通信技术类型细分:

- LIN

- CAN

按照车型细分:

- 乘用车

- 轻型商用车

- 重型商用车

按照混合动力车型细分:

- HEV(混合动力汽车)

- PHEV(插电式混合动力汽车)

按照地区细分:

- 亚太地区

- 欧洲

- 北美洲

- 世界其他地区

若需要《汽车电池传感器市场-2018版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。

延伸阅读:

上一篇:《磁簧传感器市场-2018版》

下一篇:《短波红外(SWIR)市场-2019版》