“万亿级传感器”成为神经形态芯片和硬件的驱动力

2015-09-30 13:17:30 来源:微迷 评论:0 点击:

除了智能手机,神经形态芯片的主要驱动力量之一是“万亿级传感器”(trillion sensors)经济的快速成长。连续创 业家Janusz Bryzek提出在“万亿级传感器”时代,需要分析内建于传感器中枢传感器,以期减少需要上传至云端的数据量。

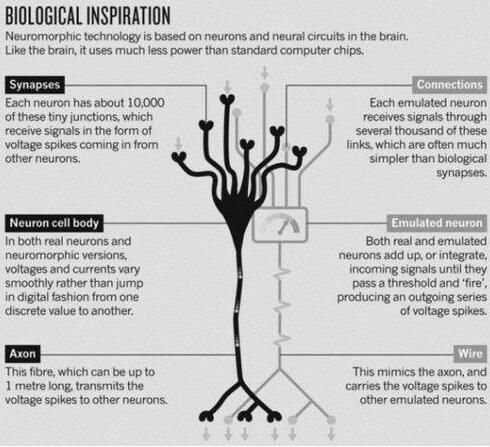

神经形态芯片(仿真人眼与人脑神经元的芯片:Neuromorphic)是由超大规模集成电路(VLSI)发明者之一的Carver Mead在1980年打造的。Mead的创举最终获得了美国太空总署(NASA)与国家卫生研究院(NIH)的重视,甚至将1990-1999年定为“大脑年代”(Decade of the Brain)。

1990年,VLSI发明者Carver Mead将神经形态芯片定义为人脑、感官与运动神经中的电子版神经网络

如今,市调公司Markets-and-Markets在其“2616-2022年全球神经形态芯片市场预测”报告中再次宣告“大脑年代”即将来临——不过,这次他们并未使用这一词。

“实际上神经形态的发展已经有40年的历史了,但要成为一项广泛被采用的技术,大概还要10年的时间。然而,高通(Qualcomm)现正开发其Zeroth 平台,瞄准认知运算与机器学习。”该公司的研究人员从2014年开始开发神经形态硬件。在2018年以前,该公司计划扩展Zeroth平台的神经形态功能 至嵌入式应用,例如穿戴式设备与无人机。

如今,高通公司开发出基于Zeroth平台的Snapdragon(骁龙) 820移动处理器芯片中据说就有这些神经形态功能。因此,即使该公司尚未证实该处理器的硬件规格,但一般预计Snapdragon 820芯片就属于神经形态的范畴。Markets-and-Markets预计在未来6年内,在高端智能手机与穿戴设备导入这一芯片的态势,将带动对于神 经形态芯片的需要求。根据Markets-and-Markets分析师Sachin Garg预计,从2016到2022年,针对消费终端产业的整体市场数字将会持续走高。

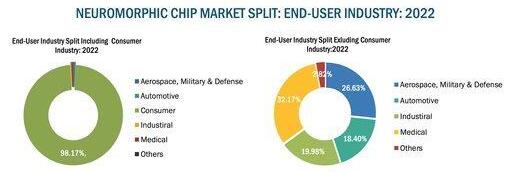

从2022年神经形态芯片市场来看,消费市场占据了大部份的比重(图左)

除了高通以外,还有其他厂商涉足这个领域,包括从General Vision拆分而来的加州Neuromem 公司。根据 Garg表示,Neuromem是唯一一家授权IP给SoC业者整合神经形态处理功能的公司。

另外像“IBM(IBM开发出可模拟人脑的芯片)、英特尔(Intel)、惠普(HP)等巨擘,也都跨足这个领域,为神经形态芯片开发硬件,同时,高通也计划在2018年以前商用化其认知运算与机器学习平台Zeroth,从而将神经形态功能整合在嵌入式系统中,”Garg表示。

Markets- and-Markets预测,神经形态市场将从2016年的几百万美元快速成长,在2022年以前达到几亿美元的市场规模。而这还不包括消费终端产业,而 是指由工业检测、航空、军事与国防等领域所带动的神经形态芯片市场需求。因此,这这一市场数字也不包括Snapdragon 820与Zeroth平台,使其他领域从2016年时几近于零的市场随着越来越复杂的高端作业进展而缓步成长,例如更先进的影像识别与分类。然而,根据 Markets-and-Markets表示,如果把终端消费市场加进来看的,这一预测数字还得再加3个0。

“整体神经形态芯片市场在2016年时约有12亿美元的价值,并以26.3%的复合年成长率成长,在2022年时达到48亿美元的市场规 模,”Garg表示,“随着据传拥有神经形态的高通Snapdragon 820移动处理器芯片推出,神经形态芯片预计将在2016年以前针对高端应用实现商用。因此,消费终端产业预计推动对于神经形态芯片的需求。然而,与大数据相关应用预计也将在2018年以前导入神经形态芯片。”

“万亿级传感器”成为主要驱动力量之一

根据Markets- and-Markets表示,除了智能手机,神经形态芯片的主要驱动力量之一是“万亿级传感器”(trillion sensors)经济的快速成长。连续创 业家Janusz Bryzek提出在“万亿级传感器”时代,需要分析内建于传感器中枢传感器,以期减少需要上传至云端的数据量。

“2014 年总共售出220亿颗传感器。其中,有五分之一的传感器都必须整合于传感器中枢,因为传感器中枢可从不同传感器中融合塑料。因此,如传感器中枢的数量通常 是感测数量的20%——也就是说,大约有44亿个传感器中枢,这将为2015年时约40亿的神经形态芯片带来成长的机会。另一个驱动力量的云端网络中心的 巨量数据分析成长,因为它需要更高速的实时处理能力,”Garg表示。

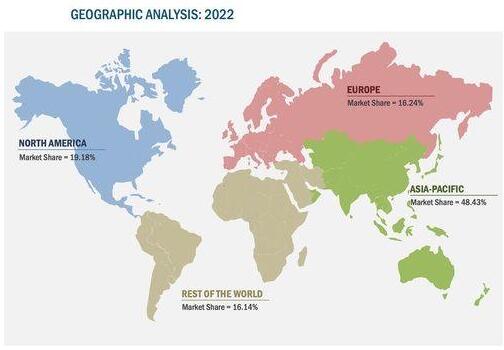

以芯片的应用来看,在2022年时,影像识别预计将占 据超过60%的比重,而数据检测将占有20%的市场。根据Markets-and-Markets的报告表示,如同传统的处理器市场,美国、德国、中国与 韩国预计将会是神经形态芯片的重要市场,而且在这些市场将以最高的CAGR成长。

“虽然,2016年时在航空、军事与国防、汽车、消费、医疗、金融服务、基础设施和公用事业等产业中使用神经形态技术的应用并不多,但在接下来的十年,这些产业将开始大量采用神经形态技术,”Garg预期。

当然,过去也曾经作过这些预测——最早就是在1990年,我早已深信这些预测是正确的。你认为呢?神经形态时代终于来临了吗?