《手机射频前端模组-2025版》

2025-11-13 15:58:54 来源:麦姆斯咨询 评论:0 点击:

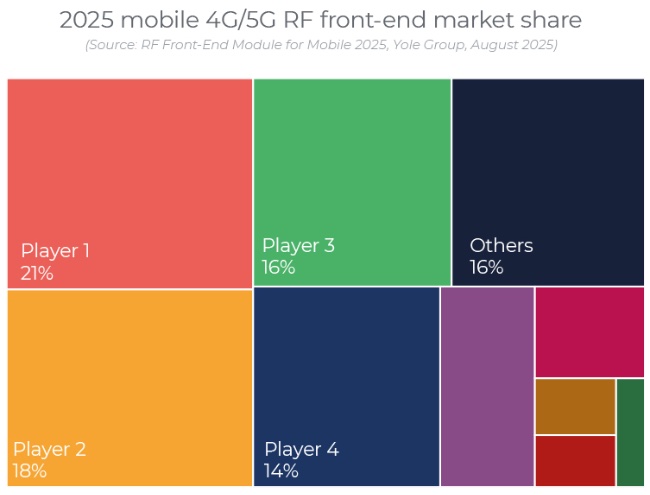

领先的老牌供应商仍占据射频前端市场70%以上的份额,但正面临来自中国厂商日益增长的竞争压力。在政府激励措施的支持下,中国射频前端生态系统正在不断壮大。然而,激烈的成本竞争也给即使是老牌厂商也带来了挑战。

RF Front-End Module for Mobile 2025

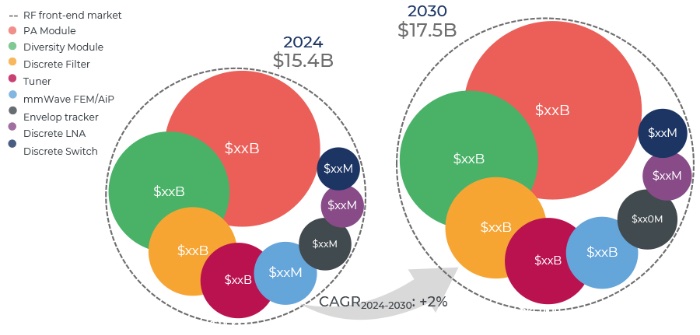

2024年全球手机射频前端市场规模达到154亿美元

据麦姆斯咨询报道,全球智能手机出货量在经历了数年的停滞之后,终于在2024年迎来转折点,同比增长5.7%;预计2025年出货量将增长2.8%,达到12.5亿部。中国OEM手机厂商是此次复苏的关键贡献者,这得益于政府补贴和安卓(Android)系统的普及。华为(Huawei)强势回归,在中国市场从苹果(Apple)手中夺取了市场份额;三星(Samsung)以18%的市场份额保持全球第二的位置,专注于中高端手机市场。

根据Yole发布的《手机射频前端模组-2025版》报告显示,领先的老牌供应商仍占据射频前端市场70%以上的份额,但正面临来自中国厂商日益增长的竞争压力。在政府激励措施的支持下,中国射频前端生态系统正在不断壮大。然而,激烈的成本竞争也给即使是老牌厂商也带来了挑战。

2024~2030年手机射频前端市场预测

2024年,全球手机射频前端市场规模达到154亿美元,其中70%来自模组,30%来自分立元器件。受多种利好和利空因素的影响,预计到2027年市场将保持平稳:

- 利好因素:5G通信的持续扩张,以及来自部分新增5G频段的内容。

- 利空因素:架构简化、成本压力巨大以及产品平均售价(ASP)下降。

Yole预计射频前端市场增长将于2028年左右开始,届时,支持5G-Advanced新增频段的射频前端将率先应用于旗舰手机,随后不久将出现早期6G部署。然而,预计6G相关的大量应用只会在当前预测期(2030年)之后发生。

老牌厂商面临中国竞争对手的挑战

5G射频组件市场高度分散,形成了一个复杂的技术生态系统,而众多厂商的参与更使其错综复杂。5G的引入颠覆了整个射频前端产业,但分散的市场正逐渐向大型厂商靠拢。包括高通(Qualcomm)、博通(Broadcomm)、Qorvo、Skyworks、村田(Murata)等在内的老牌供应商仍然占据着射频前端市场70%以上的份额,但正面临着来自卓胜微(Maxscend)、唯捷创芯(Vanchip)、飞骧科技(Lansus)等中国厂商带来的竞争压力。在政府激励政策的支持下,中国射频前端生态系统正在不断扩张。然而,激烈的成本竞争也给即使是老牌厂商也带来了挑战。

2025年手机4G/5G射频前端厂商的市场份额(样刊隐藏了具体厂商名称)

塑造未来:从5G-Advanced到6G的发展之路

模组内集成的趋势持续引领着中高端智能手机射频前端的发展。高端手机通常采用多个功率放大器(PA)模组(LB、MB/HB、UHB),并额外添加模组用于EN-DC(NSA)。在中国,OEM手机厂商正在其架构路线图中转向Phase 8/8L。Phase 8/8M 为旗舰机型采用双模组设计(LB + MHB),而Phase 8L则提供单个LPAMD模组,从而减少物料清单(BOM)和PCB空间。

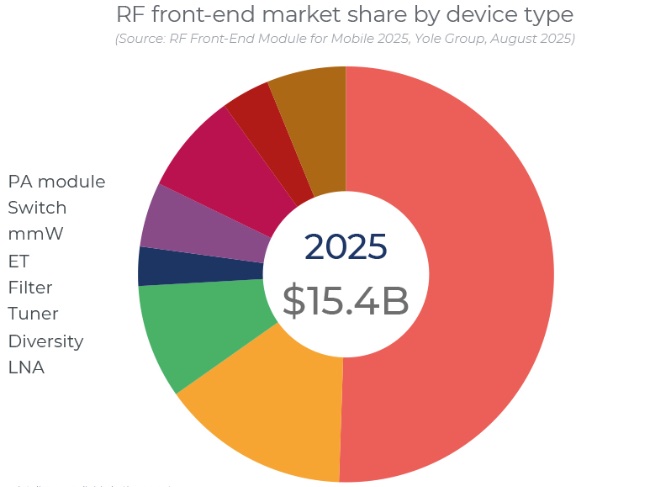

2025年各种射频前端组件市场份额

高性能薄膜SAW滤波器技术正在迅速普及,例如高通的UltraSAW、村田的I.H.P SAW,以及多家IDM厂商开发的基于POI衬底的SAW技术。这种射频滤波器越来越多地应用于LB和MHB模组。

6 GHz频段正成为5G-Advanced和早期6G的战略资产。中国正在引领该技术的部署,预计将于2025年实现商业化推广,全球使用预计将要到2030年。

如果您希望购买《手机射频前端模组-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《汽车雷达-2025版》

下一篇:最后一页